1. Larry Burns揭示下列有關帳戶之敘述,確認每一敘述之真偽。假設為誤,請說明應如何更正該敘述。

1.所謂帳戶是指用來記錄特定資產或特定負債的會計紀錄。

2.當某事項發生時,其相關的帳戶僅會顯示增加而非減少。

3.現金及應收帳款可合併成為一個帳戶。

4.某一帳戶左方,稱之為貸方;帳戶之右方,則稱之為借方。

5.簡單的會計帳戶基本上包含有帳戶名稱、左方及右方,稱之為T字帳。

2. B. Madar公司是一家室內裝璜公司,該公司在第一個月的營業交易如下:

1月2日 投資現金 $15,000,以取得該公司普通股股份。

3日 以現金 $7,000購買二手車一部,供營業使用。

9日 賒購文具用品 $500。

11日 提供服務,向顧客寄出帳單 $1,800。

16日 以現金支付廣告費 $200。

20日 11日開出之帳單收到現金 $700。

23日 償還債權人現金 $300。

28日 宣告並發放現金股利 $1,000。

試作:

利用下列格式,就每一筆交易指出:

(a)借記與貸記之科目的基本型態 (資產、負債、權益)。

(b)借記與貸記之特定科目 (現金、租金費用及服務收入等)。

(c)此特定科目是增加或減少。

(d)這些特定科目之正常餘額。

以1 月2 日之交易為例如下:

.jpg)

3. 利用第2題所示有關B. Madar裝潢內部之資料。

試作:

將上述交易作分錄於日記簿之第1頁 (J1)。(可省略解釋)

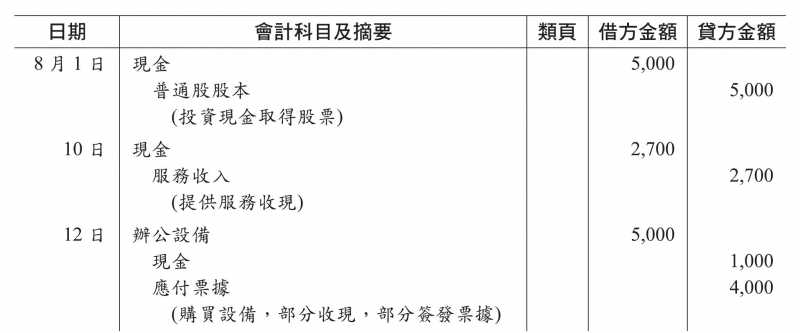

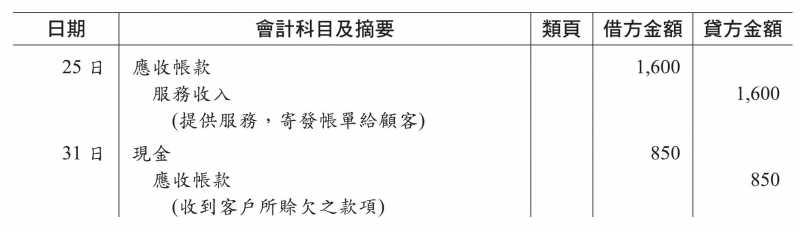

4. 下列是從一位投資經理人Roberta Mendez的日記簿選出之交易。

試作:

(a)將交易過帳至T字帳上。

(b)編製2014年8月31日之試算表。

5. Stan Tucci設備修理公司的簿記員在作分錄與過帳時產生許多錯誤,分述如下:

1.應收帳款貸記 $400,遺漏過帳。

2.借方 $750的預付保險費,過帳至保險費用。

3.收到顧客所償付之帳款 $100後,作分錄且過帳為借記現金 $100,貸記服務收入 $100。

4.應付財產稅貸方 $300,重複過帳兩次。

5.以現金購買文具用品 $250:作分錄及過帳皆借記文具用品 $25,貸記現金 $25。

6.借記廣告費用 $495,過帳時卻過成 $459。

試作:就每個錯誤,指出:

(a)試算表是否平衡?

(b)若不平衡,請進一步指出差額是多少?

(c)利用下列格式,以上述 (l) 為例,指出試算表中最後之金額總額欄,是借方或貸方比較大?請分別考慮每項錯誤。